使用汇宝利app,为您带来全新的跨境汇款服务体验

2020-11-24 08:44:27

另类资管二级市场投资逐渐得到投资者认可,基于此投资策略的另类资管产品发展迅速,并取得了不俗的投资回报,越来越多的机构资金正在涌入此领域。

一、另类资管二级市场的兴起

传统资管业务主要投资于股票、债券等流动性较高的资产,投资者可以以较低的成本在短期内进行赎回和变现。与传统资管业务不同,另类资管主要投资一些期限长、流动性较差的基础资产,产品本身难以快速变现,而且也没有系统性的进行资产交易的公共场所。这个问题在我国尤其突出,我国非传统资管业务规模较大,而且很多为个人投资者,其参与过程中很容易出现意外事件,导致流动性紧张,需要进行资产变现,但是在搜寻买方方面存在很大交易成本。以我国信托为例,很多个人客户购买信托后,信托公司会提供信托受益权转让的便利,中国信托登记公司也在建设信托受益权流转平台。

从全球看,随着另类资管规模的逐步增大,相关二级市场的买卖需求逐步显现。自上世纪80年代,部分投资者因流动性问题,国际上开始出现另类资产的买卖,并以此为业务机会,1998年,全球出现了首批专注于另类资产二级市场投资的资管产品。而且,这个市场越来也成熟,市场定价也越来越理性,但是另类资产的二级市场仍并非一个官方管理的市场,而更多是投资者自发性的资产交易市场。

另类资产二级交易市场虽然由最初的卖方主要参与,发展到今天则是成为买卖双方共同需求的一个市场,对于二者而言是一个双赢的局面。具体来看,对于卖方而言,最初是为了缓解流动性压力而出售资产,后续部分金融机构因受到更为严格的监管要求,也被迫出售部分另类资产,现今来看部分机构出于调整资产组合的需求,也在有序的出售部分资产。对于买方而言,参与另类资产二级市场,不仅可以购买到优质资产,而且资产持有期限会进一步缩短;相对于一级市场,资产池更为确定,信息透明;由于部分投资者较难以参与到一级市场,二级市场给予了更多投资者参与投资另类资产的机会。

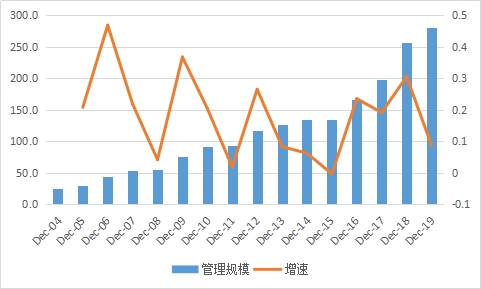

根据统计数据显示,2019年全球另类资产二级市场成交量约为900亿美元,连续第三年呈现上涨态势,再创历史新高。根据Preqin统计数据,2019年,全球专注另类资产二级市场投资的资管产品管理规模达到2800亿美元,是2008年时的5倍多。即使2020年上半年,全球遭受新冠疫情冲击,资管行业也受到不小的影响,但是另类资产交易型资管产品募资依然热火,总体募资规模达到了440亿美元,已经超过2019年全年的水平,预计仍有1250亿美元的资金等待进场配置,投资者的热情较高,极大加快了此类资管产品完成募资的时间,绝大部分产品达到了募资目标。

图1:专注另类资产交易的资管产品存续规模

二、另类资产二级市场的生态

另类资产二级市场的较快发展得益于整个市场生态的快速融合和建立,当前看,包括买方、卖方、中介服务机构、基础资产等。

从卖方机构看,卖方机构的需求最先体现为另类资产的二级市场当中,而且随着整个市场的规模放大,越来越多卖方开始进入这个市场。可以看到,在2010年时在全部另类资产的成交额中,金融机构、养老金、捐赠资金成交金额占比最大,分别为56%、19%和12%,市场参与者相对集中且有限。到了2014年以来,参与机构更为广泛,涵盖了几乎所有的主流投资机构,在市场交易份额上体现的更为清晰,金融机构、GP、主权基金等都成为非常重要的卖方机构,市场份额占比分别为34%、17%和12%,这里面主权基金、GP等都是新玩家。

从买方机构看,买方机构也较为广泛,参与投资另类资产一级市场的机构,均有参与二级市场的交易。不过,与卖方机构相对较为集中的态势不同,买方市场更加多元化,交易分散,从排名前五位的机构来看,包括公共部门养老金、捐赠资金、私营部门养老金、保险机构、资管机构,占比分别为21%、19%、13%、11%和10%。整体来看,养老金机构不仅在卖方机构中相对活跃,在买方机构中也相对活跃,而且随着近年来低利率市场环境下,养老资金配置更加倾向于另类资产,因此其有趋势从卖方逐步转变为买方。

从中介服务机构看,另类资产二级市场已经形成一定规模,但是由于并没有统一的公共市场,另类资产本身透明性不高,加之交易结构逐步变得复杂,越来越需要专业的中介机构参与到这个市场当中,提供财务顾问、交易结构设计、估值、市场信息提供等中介服务。可以看到,目前在全球另类资产二级市场较为活跃的中介服务机构包括preqin、Campbell Lutyens、Greenhill,他们已成为全球另类资产交易市场不可或缺的重要组成部分。

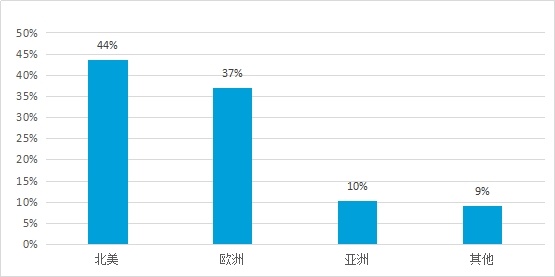

从基础资产看,另类资产二级市场最初交易的标的以私人股权为主,诸如PE份额、投资者所持有的私营公司股权等,而基于此类资产交易的基金也被称为S基金。后续,随着其他种类的另类资产规模壮大,不动产、基础设施资产、大宗商品等都逐步成为交易的基础资产。根据Preqin统计,89%的另类资产二级市场资管产品属于PE类,6%属于不动产类,4%属于基础设施资产类。可以看到,另类资产二级市场交易资产呈现出多元化的趋势,不过二级市场规模一般与一级市场相匹配,因此目前的市场结构中PE资产依然为最核心的交易标的。从区域来划分资产,可以看到当前来自北美和欧洲的交易规模占比分别为44%和37%,凸显了两个区域主导着整个全球另类资产交易市场,这主要还是与市场参与者都集中于这两个区域。

图2:另类资产二级市场交易标的所属区域

三、另类资管二级市场的收益

另类资产二级市场之所以能够得到投资者的关注,这其中很核心的一个原因是能够提供较好的投资回报。可以看到,近年来,随着投资者纷纷涌入一级市场,一级市场投资竞争以及估值都面临更大的挑战,而二级市场相对来说还是处于一个快速发展的阶段,市场竞争相对较小,为获取超额收益提供了一定空间。

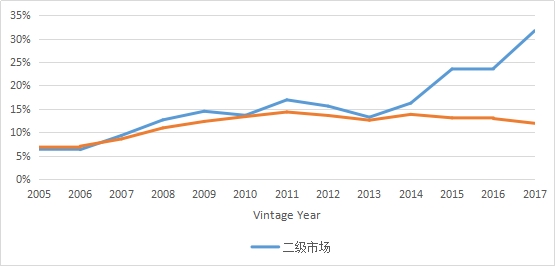

从统计数据看,近年来另类资产二级市场投资的收益呈现持续走高的态势,到2017年已经达到31.7%,自2013年开始,与一级市场的投资回报开始出现了较大差异,目前与一级市场同期的不足15%相比具有很大优势。另类资产二级市场较高的投资回报主要来自投资资产的折价、加快投资资金周转等方面。这里以投资成本来看,二级市场所购买的另类资产价格一般为净值的80%-90%之间波动,2019年整体定价为88%,较上年有所下降,主要是考虑到投资者风险偏好有所降低,对于资产的估值下滑。整体而言,过往市场还处于供过于求的局面,另类资产二级市场投资者可以选择的资产空间较大,定价能力较为强势。但是需要看到,投资者较快涌入该市场,供需关系逐步向平衡化靠拢,现有募集资金项目与市场准备投资的资金之间的缺口逐步缩小,这预示着未来买方的话语权逐步会下降,进而带动成交价格的逐步走高。

图3:一二级市场投资回报比较

四、另类资管二级市场的趋势

另类资产二级市场的壮大逐步成为越来越资管机构的关注的焦点,这个二级市场的地位也会逐步提升,随着越来越多的玩家进入,市场可能呈现新的发展趋势。

一是市场规模逐步增大,而且大额交易占比提升。受益于投资者的认同、能够获得超额收益,另类资产二级市场以及基于此资管产品规模仍会继续上升,市场容量增大。在此过程中,自去年以来部分大型交易开始增加,诸如今年以来10亿美元以上规模的交易占比继续上升,市场对于消化大型交易的能力越来越强,也预示着市场日渐成熟。

二是交易结构会更加复杂化。另类资产二级市场交易结构更加复杂化,诸如重组、结构化等,这些复杂的交易对于买卖双方以及中介机构都是更大的挑战。当然,交易结构的复杂化也是市场创新发展的重要表现,实力越强的投资者才能日渐竞争激烈的市场站稳脚跟,获取更高的投资回报。

三是亚洲市场有可能逐步快速发展。另类资产二级市场在欧美相对活跃,但是需要关注的是,近年来亚洲市场也呈现欣欣向荣的景象,一方面欧美的示范作用以及丰富经验有利于做大亚洲市场,另一方面投资者对于此市场投入更大精力,有利于吸引更多优质资产和资金。以我国为例,目前S基金数量和规模都在呈现前所未有的增加,深创投设立了超百亿元的S基金,代表了国内资管机构还是加快试水另类资产二级市场,而且更多的资管机构开始注重投资策略向二级市场倾斜,保险机构等机构投资者在PE投资方面逐步形成了母基金、跟投、二级市场投资等更加多元化的布局。

四是GP发挥的作用会越来越大。另类资产二级市场尚未形成较为成熟的市场组织和投资机制,更多资源信息掌握在GP手中,而且近年来GP发起设立二级市场投资基金,除了为LP提供流动性解决方案外,还进一步利用自身的比较优势,拓宽投资策略,进一步深入布局另类资产二级市场,为LP提供更多优质的投资机会,目前新增项目中GP主导的项目占比已经达到30-40%,未来还有可能进一步上升。

标签: 另类资管二级市场

营业执照公示信息

营业执照公示信息